これは、僕がフリーランスになると決めたときに 一番最初につまずいたテーマ でした。

謎だらけです。

知らずに辞めると後悔します。

この記事では、前年の年収600万円・独身・扶養なし の僕がどんな選択をして、実際にいくら払っているのかを数字付きでリアルに解説します。

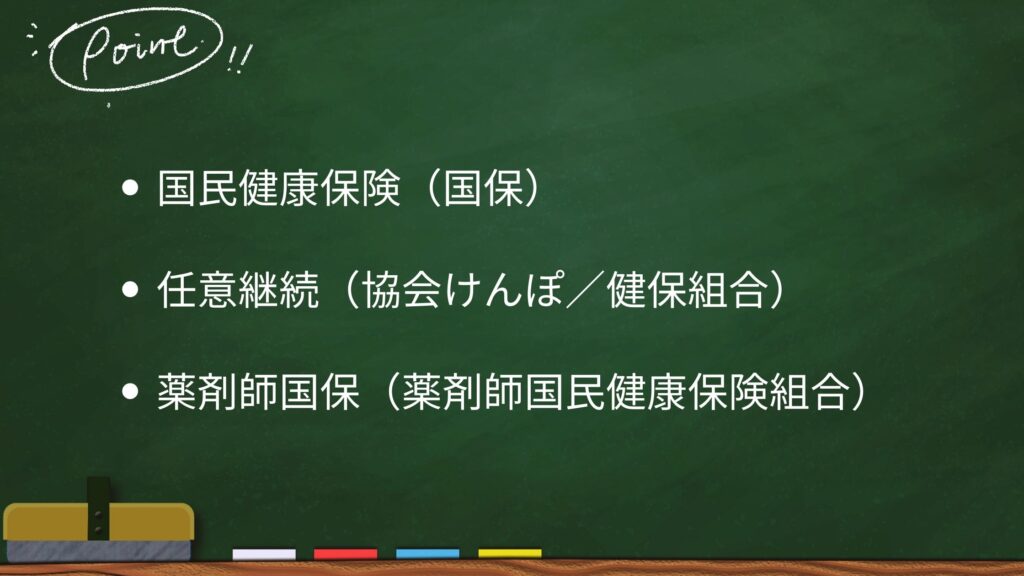

結論:選べるのは「国保」か「任意継続」。僕は任意継続を選びました選べるのは「国保」「任意継続」そして実は「薬剤師国保」という選択肢もあります。

(僕は当時知らずに任意継続を選びましたが、フリーランス薬剤師なら3つ目の選択肢も検討できます)

会社を辞めた瞬間、社会保険は自動的に切れます。

フリーランスになるなら、自分で次の保険に加入し直す必要があります。

選択肢はこの3つです

比較表

| 項目 | 国保 | 任意継続 | 薬剤師国保 |

|---|---|---|---|

| 保険料 | 前年所得で決まる | 標準報酬月額で固定(2年) | 定額制(地域ごとに差あり) |

| 扶養 | なし | あり | あり(家族ごとに定額) |

| 加入条件 | 誰でも加入可 | 2か月以上の加入実績 | 薬剤師資格が必要 |

| メリット | 誰でも入れる | 保険料が読める | 定額制で家族も加入可、長期的に安心 |

| デメリット | 独立1年目は高額になりがち | 2年で終了 | 地域によって保険料差が大きい |

僕は 任意継続 を選びました。

理由はシンプルで、「保険料が固定で読める」から。

僕は任意継続を選びました。理由はシンプルで「保険料が固定で読める」からです。

ただし、後から知ったのが「薬剤師国保」の存在。

定額制で家族も扶養に入れられるため、家族持ちのフリーランス薬剤師には有力な選択肢になると思います。

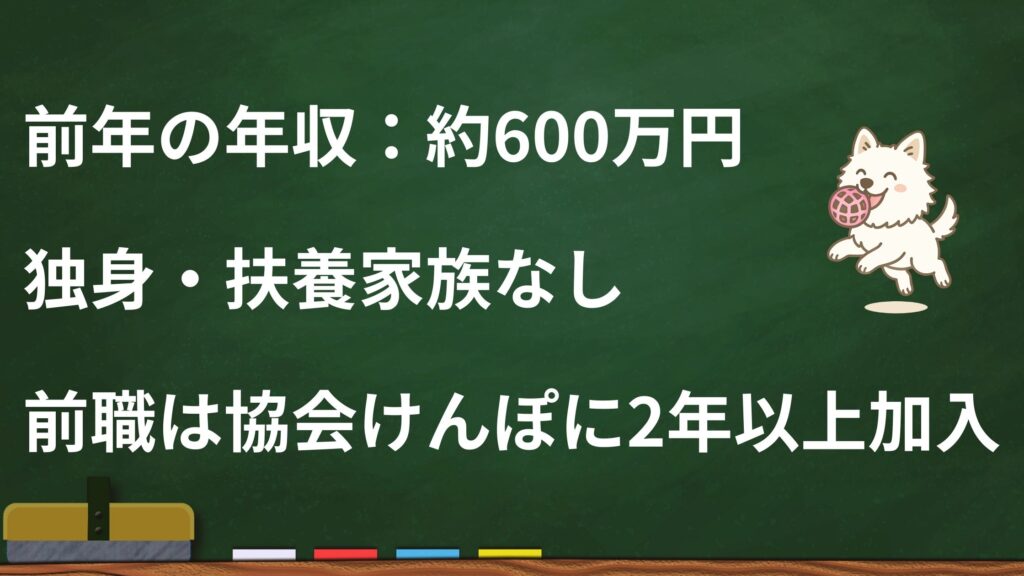

僕の条件で比較してみた(年収600万円・独身・扶養なし)

退職直前の条件はこんな感じ

実際にかかった金額はこちらです。

| 項目 | 任意継続 (協会けんぽ) | 国民健康保険 (例:大阪市の場合) | 薬剤師国保 (大阪/近畿薬剤師国保) |

|---|---|---|---|

| 月額保険料 | 約38,000円 (いま払ってる金額) | 約45,000〜48,000円 | 約30,000〜45,000円(定額制+所得割あり) |

| 年間保険料 | 約45.6万円 | 約54万〜57万円 | 約36万〜54万円(区分によって変動) |

| 差額 | – | 任意継続より+約9〜12万円 | 任意継続と同等〜やや安いケースもあり |

※大阪(近畿薬剤師国保)の金額は目安です。年収や加入区分、扶養の有無によって変わるので、実際には各自治体・組合に確認してください。

「国保の方が安いんじゃないか?」と思っていたのですが、僕の場合は任意継続の方が割安でした。

任意継続とは?

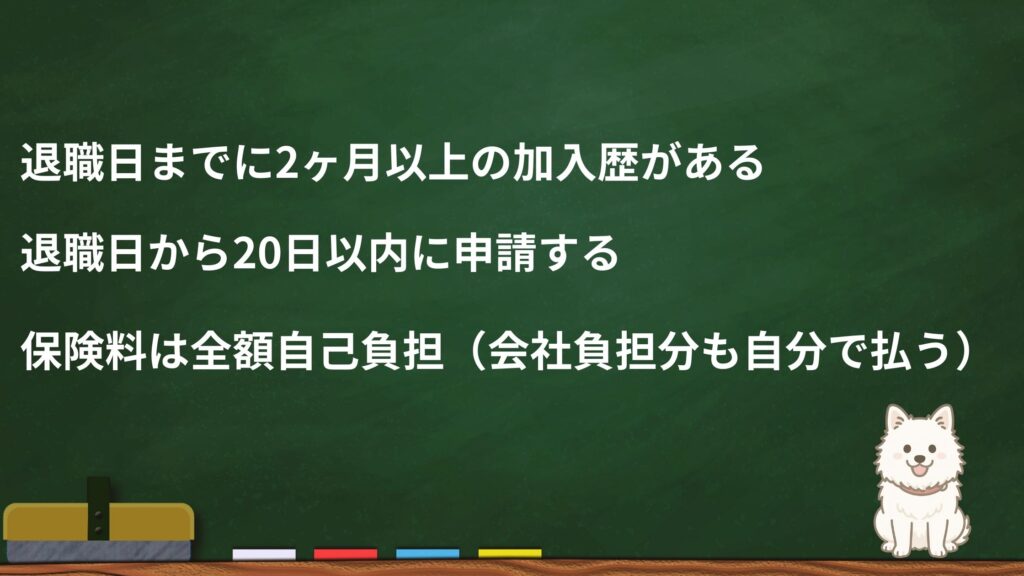

ざっくり言うと「会社を辞めたあとも、2年間だけ会社の健康保険に入り続けられる制度」です。

条件は

僕の場合は、標準報酬月額32万円 → 保険料38,000円 に確定しました。

(地域や前年の報酬額によって多少変わります)

国保の特徴

一方、国保は前年の所得で決まるので、独立1年目は特に高くなりがち。

僕のケース(年収600万円)だと、国保は約47,000円/月。

年間にすると56万円近くかかります。

さらに、国保は「扶養」の仕組みがないため、家族が増えるとそのぶん保険料が上がります。

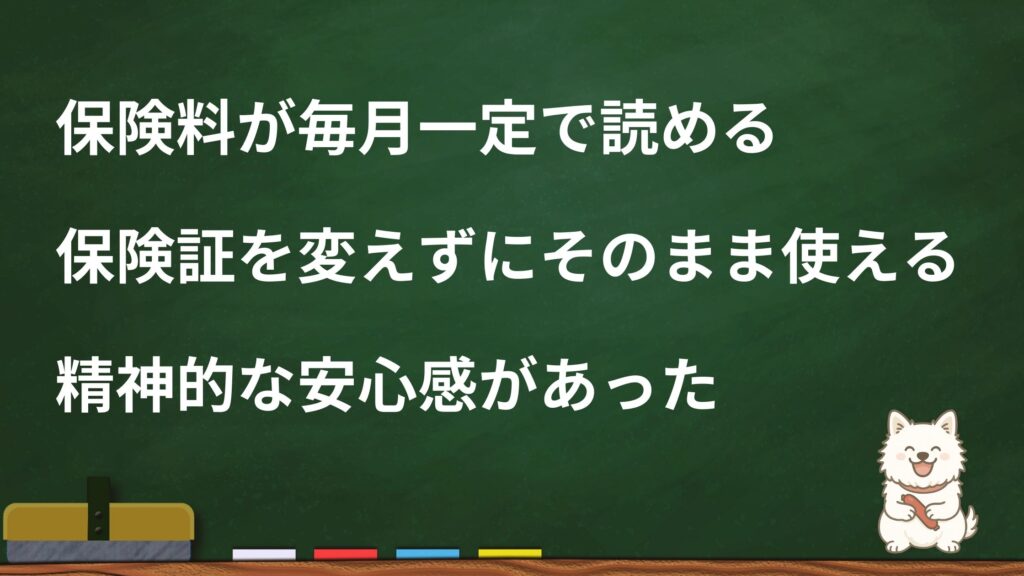

任意継続にしてよかった理由と注意点

✅ よかった点

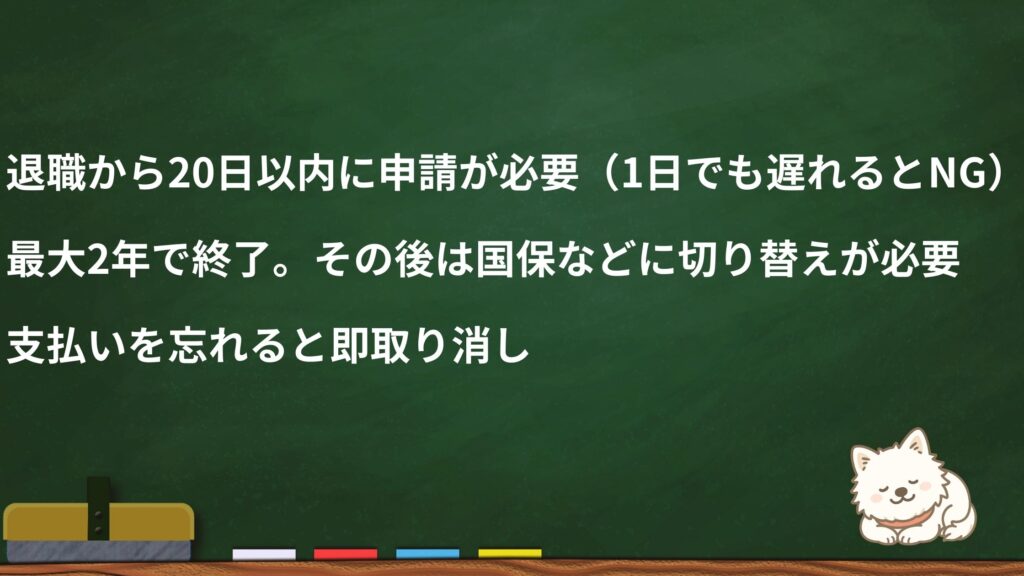

⚠ 注意点

僕はギリギリで調べて、退職後15日目に申請。

危うく権利を逃すところでした…。

実際の手続きの流れ

- 保険組合に電話で確認

- 申請書・退職証明・保険証コピーを郵送

- 数週間後に「継続保険証」が届いた

ポイント:国保に入ったあとで「やっぱり任意継続にします」はできません。申請の順番がすごく大事

提案:独立1年目は任意継続で正解。2年後に再検討すればいい提案:独立1年目は任意継続が安心。ただし 薬剤師国保という選択肢もある。

特に家族がいる場合は国保よりも負担が軽くなるケースがあるので、必ず3つを比較して決めるのがおすすめです。

任意継続は2年という期限付きですが、独立したての不安定な時期には安心をくれる制度 でした。

僕自身、毎月38,000円の出費は痛いですが、「保険料が読める安心感」は大きかったです。

2年経ったら国保に切り替えればOK。

フリーランスとしての収入やライフスタイルが固まってから再検討すれば十分です。

まとめ|社会保険の選択は最初の“安心材料”

会社を辞めてフリーランスになると、全部が自己責任。

その中でも社会保険は、生活の土台になる大切な部分です。

僕と同じように 年収600万円前後・独身・フリーランスを目指す人 なら、任意継続は有力な選択肢になると思います。

「なんとなく国保でいいや」と流されるのは危険。

辞める前にしっかり比較して、自分に合った方法を選んでください。

コメント